40代後半になり、教育費や住宅ローン、そして老後の足音がリアルに聞こえてくる中で、私はようやく自分の「家計の現在地」を正しく把握できていなかったことに気づきました。

その原因の一つが、源泉徴収票を「なんとなく」で眺めていたことです。

基礎控除等の引き上げが行われた2026年の税制改正。このタイミングで読み間違いを正し、この数字とどう向き合うべきか、自分という「事業所」を運営する視点で整理してみました。

「給与所得控除後の金額」は手取りではなく「利益」

源泉徴収票の左から2番目にあるこの数字。私は恥ずかりながら、これを長らく「実際の手取り額」に近いものだと思い込んでいました。

しかし事実は違いました。これは、税金計算上の「所得」を指す言葉です。

会社員には、スーツ代や仕事に必要な諸経費として、実際の支出に関わらず一定額を差し引ける「給与所得控除」という仕組みがあります。いわば**「会社員としての利益」**を計算するためのみなし経費です。

額面年収(支払金額)から、この「みなし経費」を差し引いた残りがこの数字になります。

📌 【検証: 給与所得控除後の金額】

支払金額(年収) - 給与所得控除(みなし経費) = 給与所得控除後の金額

結論として、これは「手取り」ではなく、自営業で言うところの「事業利益」に近い数字です。

ずっと手取りだと思っていた数字が、実はまだ税金を引く前の「利益」だったとは…。自分という人間を一つの事業所として捉えると、どこにコストがかかり、どこに控除の余地があるのかが、ようやく客観的に見えてきました

2026年改正の鍵を握る「課税所得」の計算

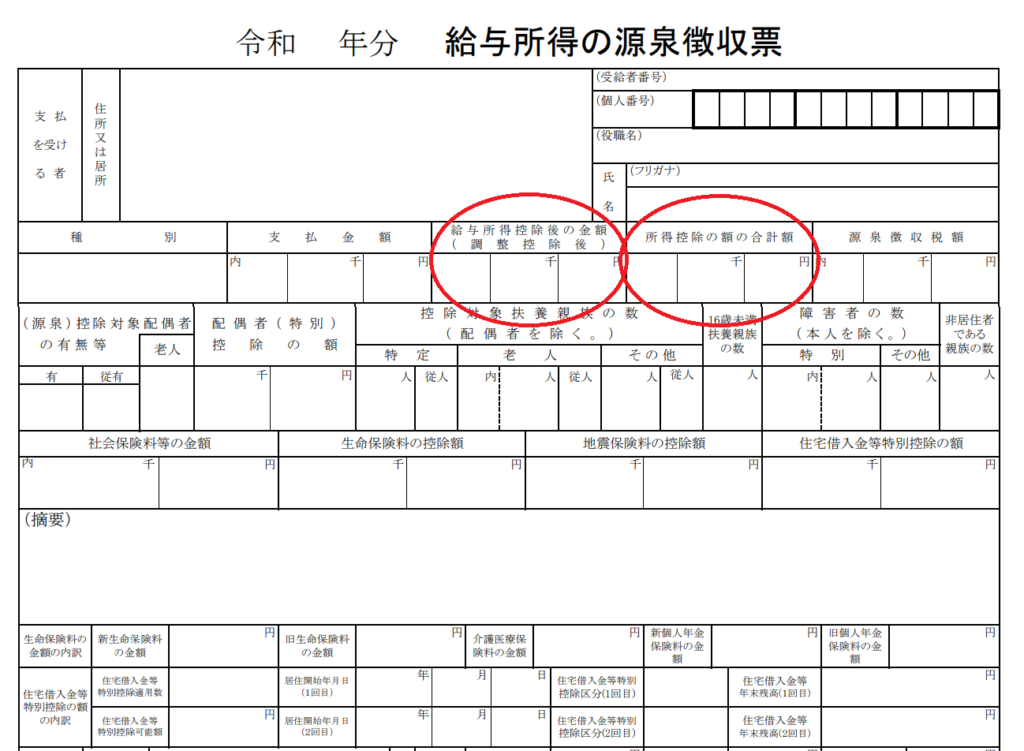

私たちの税負担を最終的に決定づけるのは、源泉徴収票に直接は印字されていない「課税所得」という数字です。

2026年からは、いわゆる「178万円の壁」への対応により、多くの人で「引ける金額(控除)」が増えています。この変化を自分の数字に落とし込むことが、家計改善のスタート地点になります。

計算式は非常にシンプルです。源泉徴収票の「左から2番目」から「左から3番目」を引くだけです。

📌 【検証:課税所得の出し方】

給与所得控除後の金額 - 所得控除の額の合計額 = 課税所得

ここで引く「所得控除の額の合計額(左から3番目)」の中身こそが、私たちがコントロールできる「節税の余地」そのものです。ここには、主に以下のようなものが合算されています。

- 社会保険料控除: 給与から天引きされた厚生年金や健康保険の総額(全額控除)

- 基礎控除: 2026年改正の目玉。誰にでも適用される控除額が、従来の48万円から大幅に引き上げられました。

- 小規模企業共済等掛金控除: iDeCo(イデコ)の積立額など(全額控除)

- 生命保険料・地震保険料控除: 加入している民間保険の一定額(上限あり)

- 配偶者控除・扶養控除: 家族構成に応じた控除。2026年改正ではこれらの適用ラインも緩和の方向にあります。

🔍 2026年の変化と具体的メリット

今回の改正で基礎控除等の「最低ライン」が底上げされたため、同じ年収であっても「課税所得」は以前より低く抑えられるようになっています。つまり、何もしなくても「利益」にかかる税率のハードルが下がり、手元に残るお金(可処分所得)が増えやすい環境になったと言えます。

課税所得が「税率の境界線」を左右する

なぜここまで「課税所得」にこだわるのか。それは、日本の所得税が「累進課税」であり、一定のラインを超えると税率が跳ね上がるからです。

まずは、最新の目安で自分の数字がどのステージに位置しているかを確認してみます。

| 課税所得(計算した額) | 所得税率 | 年収の目安(2026年基準) |

| 195万円以下 | 5% | 〜 約550万円 |

| 195万円超 〜 330万円以下 | 10% | 約550万 〜 800万円 |

| 330万円超 〜 695万円以下 | 20% | 約800万 〜 1,150万円 |

※年収目安は改正後の控除額を反映した概算です。

わずかな差で税金が変わる落とし穴

課税所得が**330万円(10%圏内)**の場合と、**335万円(20%圏内に足を踏み入れた状態)**の場合を比較してみると、その差は歴然です。

| 項目 | 課税所得 330万円 | 課税所得 335万円 |

| 所得税率(最大) | 10% | 20% |

| 所得税の目安 | 約 23.3 万円 | 約 24.3 万円 |

| 住民税の目安(一律約10%) | 約 33.0 万円 | 約 33.5 万円 |

| 税金の合計額 | 約 56.3 万円 | 約 57.8 万円 |

境界線をわずか5万円超えるだけで、その超えた分にかかる所得税率は倍になります。

共働き家庭の「どちらが扶養に入れるか」問題

特にお子さんが高校生や大学生の場合、扶養控除の額が大きいため、夫婦のどちらが扶養に入れるかで世帯全体の手残りが大きく変わります。

これまでは「年収が高い方」に入れるのが定石でしたが、2026年改正以降は「境界線(330万円など)にどちらが近いか」を検証することが重要になります。

例えば、夫がすでに高い税率区分にいて、妻が「330万円のライン」のすぐ上にいる場合、妻が大学生のお子さんを扶養に入れることで、妻の税率が20%から10%に下がり、世帯全体で大きな節税になるケースも考えられます。

効率的に「正解」を導き出す手順

Step 1:源泉徴収票の「左から2番目と3番目」の数字を見る

「給与所得控除後の金額」と「所得控除の額の合計額」を確認します。難しい用語は一旦脇に置いて、位置だけで判断します。

Step 2:引き算をして「課税所得」を出す

「2番目」から「3番目」を引きます。これがあなたの「本当の課税対象」です。スマホの電卓で数秒で終わります。

Step 3:税率表と照らし合わせて現在地を知る

算出した数字を先ほどの表に当てはめます。自分が境界線のどのあたりにいるのか、まずは眺めるだけで十分です。

まとめ

💡 今回の検証ログ

- 源泉徴収票で「(左から2番目)-(左から3番目)」を計算するだけで、家計の現在地が見える。

- 2026年の改正で基礎控除が増えた今こそ、課税所得を再計算し、可処分所得を増やす絶好のタイミング。

- 「税率の境界線」を意識することで、iDeCoなどの節税策を戦略的に使えるようになる。

源泉徴収票は、単に「いくらもらったか」を確認するための紙ではありませんでした。

自分の現在地を把握し、無理のない範囲で家計を整えていくための、最強の「家計設計図」なのだと気づきました。

まずは去年の源泉徴収票を取り出して、自分の数字を計算してみてください。そこから、本当の意味での「お金を整える」スタートが始まります。

コメント