新NISAが「資産の置き場所」の最適化であるならば、iDeCoは「今払っている税金を取り戻す」ための最も強力な手段です。

特に所得税率が20%を超えるような世帯にとって、拠出額が全額所得控除になるメリットは、どのような投資リターンよりも確実で、かつ巨大な「利回り」をもたらします。

しかし、そこには「60歳まで引き出せない」という強力なロックがかかります。この制度を「最強の節税策」と見るか、「不自由な足かせ」と見るか。数字を基にその合理性を検証していきましょう。

所得控除:投資を始める前に「20%〜40%」の利益が確定する

iDeCoの最大の魅力は、掛け金の全額が所得控除の対象になることです。これは、投資の運用益以前に、拠出した瞬間に「所得税と住民税が安くなる」ことを意味します。

ただし、職業や勤め先の年金制度によって「毎月いくらまで拠出できるか」の上限(投資枠)が決まっています。

主な職業別の拠出限度額(月額)

| 職業・属性 | 限度額(月額) | 備考 |

| 自営業・フリーランス | 6.8万円 | 国民年金基金との合算 |

| 会社員(企業年金なし) | 2.3万円 | |

| 会社員(企業型DCのみ加入) | 2.0万円 | マッチング拠出を利用していない場合 |

| 会社員(確定給付年金なども併用) | 1.2万円 | DB等の他制度にも加入している場合 |

| 公務員 | 1.2万円 | |

| 専業主婦(夫) | 2.3万円 | 所得がない場合は控除メリットなし |

自分の枠をフルに使うことで、以下の節税効果を最大化できます。

📌 年収に応じた「節税効率」の差(例:月2.3万円拠出の場合)

- 所得税率10%の世帯(課税所得 195万〜330万円): 年間 約5.5万円の節税(実質利回り 約20%)

- 所得税率20%の世帯(課税所得 330万〜695万円): 年間 約8.2万円の節税(実質利回り 約30%)

- 所得税率23%の世帯(課税所得 695万〜900万円): 年間 約9.1万円の節税(実質利回り 約33%)

- 所得税率33%の世帯(課税所得 900万〜1,800万円): 年間 約12万円の節税(実質利回り 約43%)

適用される税率が高いほど、国から戻ってくる金額が増えます。これは、他の金融商品ではあり得ない「負けない投資」の側面を持っていると言えます。

なぜこれほど利回りが高いのか?(計算のからくり)

この「利回り」の正体は、運用益ではなく「払わなくて済んだ税金」です。 所得税率20%の世帯(課税所得 330万〜695万円)を例に、具体的な数字で見てみましょう。

この82,800円が、年末調整や確定申告で確実に戻ってきます。 投資した27.6万円に対して8.2万円が戻ってくるため、「実質利回り約30%」という驚異的な数字になるのです。

60歳までの資金拘束という「コスト」をどう評価するか

一方で、iDeCo最大のネックが「60歳まで1円も引き出せない」という資金拘束です。教育資金や住宅購入、万が一の急な出費に対応できないこの制約を、どう捉えるべきでしょうか。

新NISAとiDeCoの比較

| 特徴 | 新NISA(柔軟性重視) | iDeCo(節税・拘束重視) |

| 拠出時のメリット | なし | 全額所得控除(即、節税) |

| 運用の柔軟性 | いつでも売却・引出可能 | 60歳まで原則引出不可 |

| 受取時の税金 | 非課税 | 課税(ただし大きな控除あり) |

| 向いている資金 | ライフイベント全般 | 老後資金のラストリゾート |

ある程度の資産形成が進んでおり、現預金やNISA枠での流動性資産を確保できている場合、この「拘束」はリスクではなく、むしろ「聖域化された老後資産」というメリットに変わります。

ついつい余剰資金があると使ってしまう…という場合、強制的にロックされるのは逆にありがたい機能かもしれないな

そんなふうに、自分自身の「使い込みリスク」への対策として機能させるのも一つの考え方です。

出口戦略の落とし穴:退職所得控除との兼ね合い

iDeCoは「税金の先送り」という側面も持っています。受け取る時には「公的年金等控除」や「退職所得控除」が適用されますが、会社からの退職金が多い場合、合算すると非課税枠を超えてしまう可能性があります。

「入り口での節税」だけに目を奪われず、「出口でいくら払うことになるか」まで見通しておく必要があります。

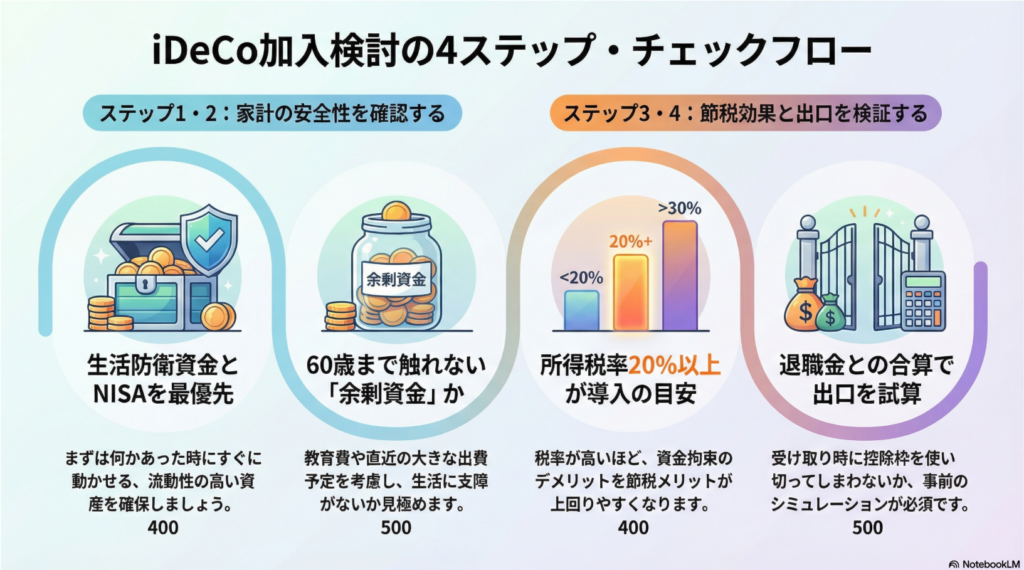

iDeCoを「ポートフォリオの一部」に組み込む判断基準

iDeCoをフル活用すべきかどうかは、現在のキャッシュフローと「将来の退職金額」の予測で決まります。以下のステップでご自身の状況を整理してみてください。

- Step 1生活防衛資金とNISA枠の確保

まずは流動性の高い資産を優先します。何かあった時にすぐに動かせる資金が手元にあることが大前提です。

- Step 2余剰資金の有無を確認

60歳まで触れなくても生活に支障がない資金かどうかを見極めます。教育費や直近の大きな出費予定と照らし合わせましょう。

- Step 3所得税率の確認

ご自身の税率が高い(目安として20%以上)なら、節税メリットが資金拘束のデメリットを上回る可能性が高くなります。

- Step 4出口のシミュレーション

退職金との合算で、控除枠を使い切らないか試算します。ここが盲点になりやすいので注意が必要です。

まとめ

iDeCoは強力なツールですが、万能ではありません。「今の節税」と「将来の自由度」、そして「出口の税金」。これらを総合的に判断して、自分のポートフォリオの1ピースとして機能させる視点が大切です。

「節税になるから」という理由だけで飛びつくのではなく、出口まで含めたトータルリターンで判断するのが、実用主義的なアプローチと言えるでしょう。

まずはご自身の所得税率を確認し、60歳までの資金計画の中で「聖域」として確保できる金額がいくらか、算出することから始めてみてはいかがでしょうか。

次回予告:第7回「住宅ローン控除(逆ザヤ解消後の戦略)」

かつての「借りたほうが得」というボーナスタイムが終わりつつある今、税負担の大きい層にとっての住宅ローンとの付き合い方を再定義します。

コメント