この春(2026年4月)、子どもが大学生になります。

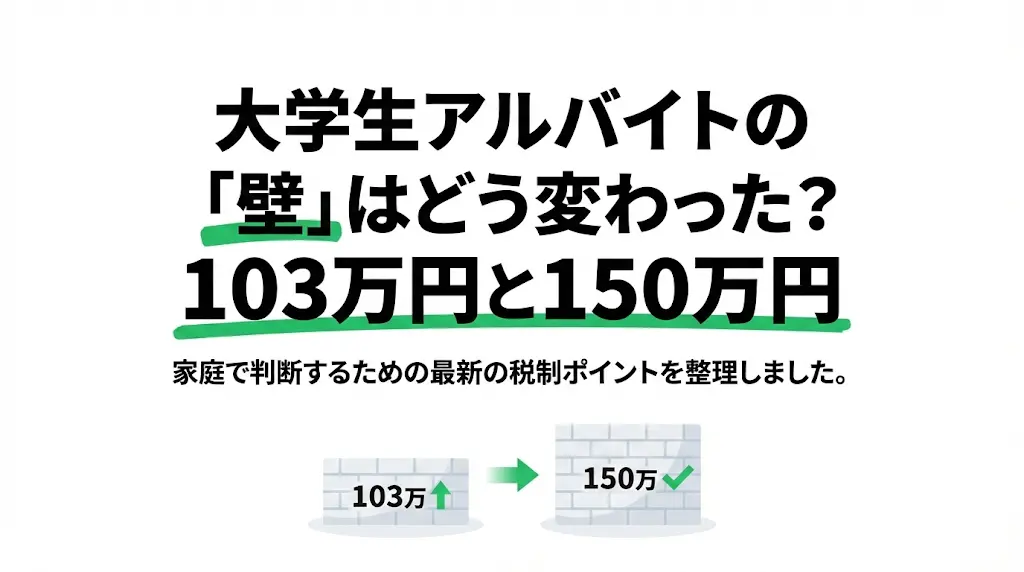

アルバイトを始めるにあたり税金の仕組みを調べ直したところ、親世代の常識だった「103万円の壁」はすでに過去のものになっていました。

本記事では、現在のリアルな税制の事実を整理しました。それぞれの家庭で働き方の目安を考える際の参考にしていただければと思います。

※本記事は「所得税」と「親の扶養控除の概要」に絞っています。扶養を外れた際の影響や社会保険は別途整理予定です。基準額が異なる住民税は(内部リンク:大学生アルバイトの住民税はいくらから?)をご参照ください。

大学生のアルバイト税金事情|「103万円の壁」は過去のもの?

かつての常識だった「103万円の壁」とは

長らく「103万円の壁」とは、「子どものアルバイト代が103万円以下なら、本人の所得税もかからず、親も扶養控除を受けられる」という、世帯全体にとっての安全ラインでした。

- 給与収入 − 給与所得控除(55万円) − 基礎控除(48万円) = 課税所得

- 55万円 + 48万円 = 103万円

この計算によって本人の税金がゼロになり、同時に親の扶養から外れないための条件も「103万円以下」でした。この数字一つを意識しておけばよかったため、親としては非常にわかりやすい仕組みでした。

2026年現在の仕組み「2つの壁」

ここ数年の税制改正によって、この「103万円」という共通の壁は崩壊し、現在は目的の違う「2つの壁」に分かれています。

現在の状況を整理すると、以下のようになります。

- 本人の所得税がかからないライン:178万円(※2026年分より引き上げられる予定) 基礎控除などが大幅に引き上げられ、本人の税金に関してはゆとりが生まれています。

- 親の「扶養控除」の対象となるライン:150万円一方で、親の税制上の扶養から外れないための要件は、123万円への引き上げにとどまっています。

つまり、「本人の税金がかからない壁(178万円)」と「親の税金が高くなる壁(150万円)」が完全に分離している状態です。

壁を超えるとどうなる?本人の所得税シミュレーション

本人の所得税は178万円を超えてもすぐにはかからない

「本人の非課税ラインは178万円」と言われていますが、実際の国税庁の計算ルールに基づくと、単純に178万円を超えた分がすべて課税されるわけではありません。収入が増えると、差し引かれる「給与所得控除」の額も増えるからです。

実際の年収で本人の所得税がどうなるか、正しくシミュレーションしてみました(※基礎控除が123万円に引き上げられたと仮定した場合の国税庁の計算式を適用)。

【年収170万円の場合】(月約14.1万円ペース)

- もちろん課税所得はゼロ。

- 所得税はかかりません(0円)。

【年収180万円の場合】(月15万円ペース)

- 収入180万円の場合、国税庁のルールでは給与所得控除が62万円になります。

- 180万円 − 62万円(給与所得控除) − 123万円(基礎控除) = 課税所得はゼロ以下のため、実は180万円でも所得税はかかりません(0円)。

【年収200万円の場合】(月約16.6万円ペース)

- 収入200万円に対する給与所得控除は68万円になります。

- 200万円 − 68万円(給与所得控除) − 123万円(基礎控除) = 課税所得は9万円。

- 所得税率を5%とすると、年間の所得税額は4,500円です。

「壁を1円でも超えたら大損」という誤解

昔からよくある「壁を1円でも超えたら全額に税金がかかる」「いきなり高額な税金が引かれる」といったことはありません。実際に計算してみると、基準をある程度超えても本人の税金は緩やかにしか発生せず、急激に手取りが減るシステムではないことがわかります。

※注意点として、上記はあくまで「所得税」のシミュレーションです。住民税は計算の基準が異なり、所得税が0円の範囲でも別途かかる場合がある点には実務上注意が必要です(住民税の仕組みについては冒頭の別記事リンクをご参照ください)。

【重要】親の税負担が増える壁は「150万円」

150万円を超えると段階的に扶養控除が減る

世帯全体の負担を考える上で、我が家がもっとも気にしたのがこちらの「150万円」の壁です。

親が税制上の「扶養控除」を満額受けるためには、子どもの給与収入が「150万円以下」である必要があります。これを超えると、親が受けられる扶養控除の額が徐々に減っていき、親の税負担が増加し始めます。

そして、子どもの収入が「188万円」を超えると、親は扶養控除を一切受けられなくなります。

「子どもの所得税は178万円(実際にはそれ以上)までゼロだが、150万円を超えた時点から親の税負担が徐々に増え始める」。これが現在の制度における重要な事実です。

※この「徐々に減っていく」計算はややこしいため、具体的な影響額や計算の仕組みについて詳しく知りたい方向けに、別記事で整理する予定です。

まとめ|実務上は「150万円の壁」を意識する

- 親世代の常識だった「103万円の壁」はすでに過去のもの。

- 現在の「本人の所得税が非課税となるライン」は178万円(2026年より)。

- 現在の「親の扶養控除の対象となるライン」は150万円。

- 親の税負担増を避けるためには、実務上「150万円の壁」を意識する必要がある。

※ただし1円でも超えたら大幅に増税になるわけではない。

制度は変わっていくため、過去の知識のまま判断せず、その都度の「事実」を確認して世帯内で共有することが実務上重要だと感じています。

また、アルバイトの税金と合わせて、進学に伴う手続きで悩んだ「住民票を移すかどうか」についても判断基準を別記事にまとめています。こちらも参考にしてみてください。

コメント